Green Tag RFID nel bilancio di sostenibilità: quali dati dell’IoT si possono rendicontare e perché

I Green Tag RFID, nel bilancio di sostenibilità, trovano una collocazione precisa e normata all’interno del quadro definito dagli ESRS con cui l’Unione Europea ha stabilito un perimetro informativo preciso per una rendicontazione comparabile e verificabile nel tempo. In questo contesto, l’adozione di tag progettati con criteri di riduzione dell’impatto ambientale consente di documentare in modo ancora più ampio e strutturato le informazioni rilevanti ai fini ESG (Enterprise Social and Governance). In sintesi, l’uso di Green Tag RFID consente all’azienda di governare e rendicontare anche l’impatto della componente di identificazione.

Che cosa cambia nel bilancio di sostenibilità con gli ESRS

La premessa di contesto è che, nell’ambito dell’attuazione della Corporate Sustainability Reporting Directive (CSRD), la Commissione Europea ha affidato a EFRAG (European Financial Reporting Advisory Group) – organismo tecnico-consultivo incaricato di tradurre gli obiettivi normativi europei in standard applicabili dalle aziende – il compito di definire i nuovi European Sustainability Reporting Standards. Il primo set di ESRS è stato adottato tramite atto delegato nel luglio 2023, con applicazione progressiva a partire dagli esercizi avviati dal 1° gennaio 2024 per le grandi imprese già soggette alla CSRD. A seguire, è previsto un adeguamento graduale per le altre categorie di aziende coinvolte dalla direttiva. In sintesi, gli ESRS definiscono il perimetro e le modalità con cui le aziende devono strutturare il bilancio di sostenibilità, stabilendo criteri comuni per la comparabilità, la verificabilità e la coerenza delle informazioni nel tempo, specificando metriche e requisiti di qualità e affidabilità dei dati rendicontati.

La roadmap di applicazione degli ESRS chiarisce che l’obbligo di rendicontazione si estende progressivamente, partendo dalle grandi imprese e dalle PMI quotate. In prospettiva, il framework ESRS è destinato a diventare un riferimento sempre più ampio anche per tutte le altre categorie di aziende, come standard di fatto per la misurazione e la comunicazione delle performance di sostenibilità.

Perché con ESRS E5 i Green Tag RFID diventano rendicontabili

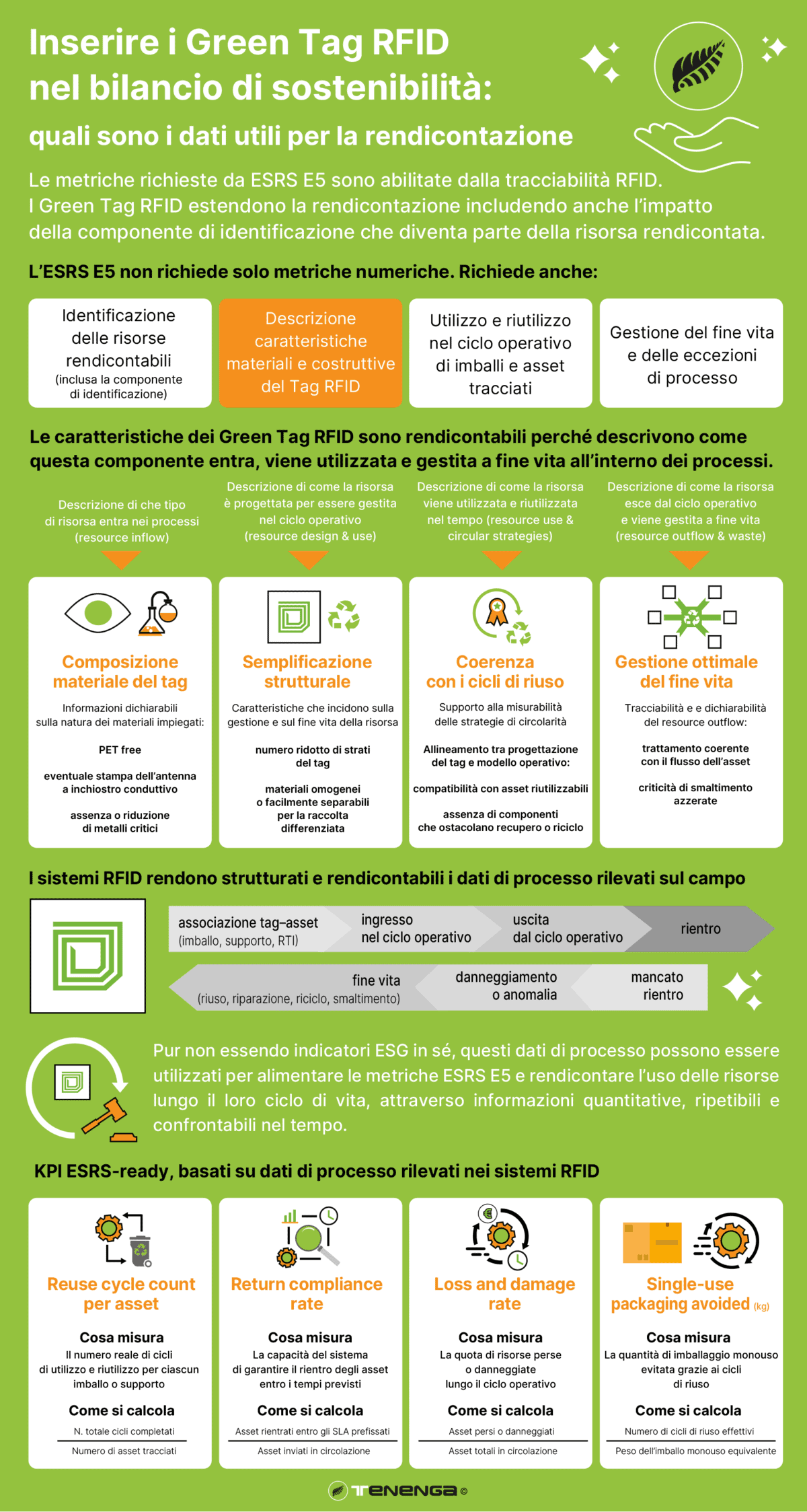

All’interno dell’impianto normativo degli ESRS, l’ESRS E5 è lo standard tematico dedicato al resource use e alla circular economy. Il numero 5 individua l’ambito relativo all’uso delle risorse e alla gestione dei flussi materiali lungo il ciclo di vita di prodotti, imballi e asset. In termini operativi, l’ESRS E5 richiede alle aziende di dimostrare:

- come le risorse entrano nei processi

- come vengono utilizzate e riutilizzate

- con quali esiti escono dal ciclo operativo sotto forma di prodotti, scarti o rifiuti

Il punto di attenzione è che, con l’entrata in vigore della nuova normativa, nel bilancio di sostenibilità non è più sufficiente dichiarare l’adozione di determinate soluzioni. Dunque, anche nel caso dei sistemi IoT è necessario dimostrare, attraverso dati e parametri concreti e verificabili, in che modo le scelte tecnologiche e operative incidano sull’uso delle risorse, sulla riduzione degli sprechi e sulla gestione di tutto il ciclo di vita delle soluzioni adottate.

Le metriche richieste da ESRS E5 devono descrivere in modo strutturato alcune voci precise:

- Resource inflows: ovvero quali risorse materiali entrano nei processi aziendali, in che quantità e con quali caratteristiche. Questo include non solo le materie prime, ma anche componenti, imballi e supporti operativi, che rientrano a pieno titolo del ciclo di utilizzo delle risorse.

- Resource use e strategie di circolarità: ovvero come le risorse vengono utilizzate nel tempo, se e in che misura vengono riutilizzate e con quali effetti sulla durata dei cicli operativi. In questa prospettiva, la circolarità è una dinamica che deve essere osservata e misurata lungo l’intero ciclo di vita degli asset e dei supporti.

- Resource outflows e waste: ovvero ciò che esce dai processi sotto forma di prodotti, scarti o rifiuti, e le relative destinazioni. La rendicontazione deve permettere di distinguere tra riuso, riciclo e smaltimento, rendendo trasparente il modo in cui le risorse vengono gestite nella fase finale del ciclo.

- Evoluzione nel tempo: le metriche devono consentire confronti tra periodi diversi, evidenziando miglioramenti o peggioramenti nei cicli di utilizzo delle risorse. La confrontabilità temporale diventa quindi una condizione necessaria per valutare se le strategie di circolarità stanno producendo effetti concreti.

I Green Tag RFID trasformano eventi operativi in metriche verificabili, includendo anche l’impatto dell’identificazione nel perimetro ESG.

La componente fisica del Green Tag RFID come primo livello di rendicontazione

Nel bilancio di sostenibilità, il valore dei Green Tag RFID non si limita al supporto della misurazione dei processi, ma si estende alla possibilità di documentare in modo concreto e misurabile scelte progettuali che incidono sulla composizione materiale e sul ciclo di vita della componente di identificazione.

Una prima dimensione riguarda la componente fisica del tag.

- L’approccio PET free incide direttamente sulla composizione del supporto, riducendo l’utilizzo di materiali plastici che complicano la gestione a fine vita.

- L’impiego di antenne realizzate tramite tecnologie di stampa a inchiostro conduttivo, invece di soluzioni basate su metalli come l’alluminio, interviene sulla tipologia e sulla quantità dei materiali impiegati, riducendo ulteriormente il profilo di impatto lungo il ciclo di vita perché il tag è smaltibile con la carta.

- Anche i processi di stampa e assemblaggio assumono rilievo, perché soluzioni progettate per semplificare la struttura del tag contribuisce a ridurre l’intensità energetica associata alla produzione.

Questi aspetti rendono il Green Tag RFID coerente con le logiche di sostenibilità che oggi guidano molte decisioni di supply chain. Non si tratta di attributi green dichiarativi, ma di caratteristiche tecniche osservabili e descrivibili, che possono essere documentate e inserite nel perimetro delle informazioni ambientali rendicontabili, a partire dalla descrizione delle risorse utilizzate e delle scelte di progettazione adottate.

A questa dimensione progettuale si affianca una seconda dimensione, di natura informativa. L’identificazione univoca resa possibile dal tag RFID consente di raccogliere dati di processo generati in modo continuo all’interno dei flussi logistici e industriali. I cicli di utilizzo e riutilizzo di imballi e supporti, i tempi di permanenza nei processi, i ritorni, le perdite e la gestione delle anomalie diventano informazioni strutturate quando vengono tracciate con continuità e secondo regole coerenti. In questo modo, il dato operativo non resta confinato alla sola efficienza, ma può essere utilizzato come evidenza rendicontabile, a supporto di voci del bilancio di sostenibilità legate alla circolarità, all’uso delle risorse e alla gestione di scarti e perdite lungo la supply chain.

Dal bilancio di sostenibilità alla compliance sul packaging

Accanto agli ESRS, il tema della tracciabilità degli imballi e dei supporti logistici è destinato a diventare sempre più rilevante anche alla luce del Packaging and Packaging Waste Regulation (PPWR). Il regolamento europeo sul packaging rafforza l’attenzione su riuso, riciclo, gestione del fine vita e riduzione degli sprechi, chiedendo alle aziende di dimostrare in modo strutturato come gli imballi vengono utilizzati lungo i cicli operativi e con quali esiti vengono gestiti a fine ciclo.

In questa prospettiva, le informazioni richieste dalla PPWR si sovrappongono in modo diretto alle dimensioni già presidiate da ESRS E5. La tracciabilità di imballi e supporti consente di:

- distinguere tra riuso effettivo, riciclo e scarto

- monitorare le performance dei sistemi riutilizzabili

- rendere visibili le eccezioni lungo il ciclo, come perdite, danneggiamenti o non conformità

Sono esattamente questi elementi che la normativa sul packaging rende più rilevanti, perché trasformano la gestione degli imballi da dichiarazione di principio a processo osservabile e verificabile. In questo senso, i dati generati dai Green Tag RFID associati a imballi più sostenibili non supportano solo la rendicontazione richiesta dagli ESRS, ma anticipano anche le esigenze di un contesto regolatorio più ampio, in cui la gestione degli imballi viene letta come parte integrante delle strategie di circolarità e di riduzione dei rifiuti. La possibilità di collegare utilizzo, ritorni, riutilizzo e fine vita degli imballi a dati tracciati nel tempo diventa quindi un fattore abilitante sia per il bilancio di sostenibilità sia per le future esigenze di compliance sul packaging.